2020年10月24日投稿

資産形成FPの村田です。

<なぜ貯金するとお金が減るのか>について解説します。

現金が減っているわけではない

お金が減るといっても現金そのものが減るということではありません。

さっそく「どういうこと!?」なわけですが、

実際にはモノの値段(物価)が上がっているのです。

例えば2001年から2017年で物価はこのように上昇しました。

鶏肉100g:117円→136円(約1.162倍)

バター200g:321円→430円(約1.339倍)

私たちがスーパーで購入する食品だけが値上がりしているわけではありません。

これらを仕入れて調理するレストランでの食事も価格が上昇していくことが予想されます。

フトコロが痛むことを考えるとココロも痛みますね。

お金の”価値”が減少している

つまり物価が上昇していくことでお金の”価値”が減少していることになります。

この物価が上昇することをインフレ(インフレーション)と言い、

逆に物価が下落することをデフレ(デフレーション)と言います。

具体的にみていきましょう。

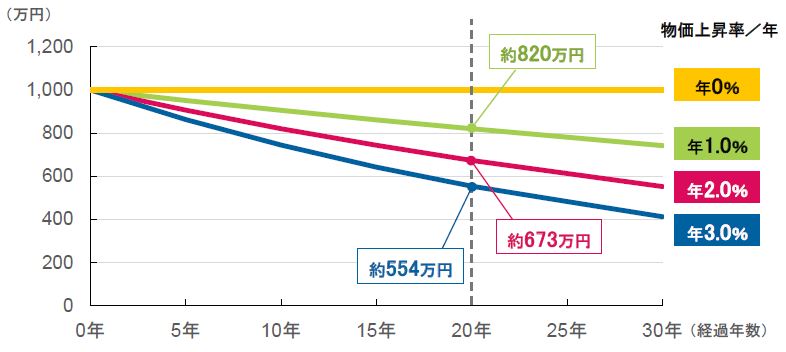

1,000万円のお金が、物価上昇率によってどの程度価値が減少するかを示したグラフがこちらです。

物価上昇率を1%とすると、1,000万円が20年後に約820万円の価値となります。

つまり資産価値が約8割に目減りします。

ちなみに日本銀行は2013年1月に物価上昇率2%の物価安定目標を掲げています。

もし実現されると20年後の資産価値は約7割まで目減りするということです。

物価上昇(インフレ)は運用することで対抗できる

インフレ下で何もしなければお金の価値は減少していくことになります。

しかしそのお金を運用で増やせば価値の目減りを防ぐことができます。

物価上昇率が1%だったとすると、

1%や2%で運用すればお金の価値は目減りしないことになります。

運用する場合には様々な選択肢(株式、投資信託、債券、不動産、保険等)があるため、

自分に合ったスタイルを見つけましょう。

実は忘れられがちですが銀行預金も利息がつくので運用の一種です。

1970年代の郵便貯金の定期預金は7%超ありました。

現在は低金利時代で預金金利はほぼゼロに近いと言っても良い水準です。

これがインフレ下で貯金するとお金が減ってしまう理由です。

インフレ対策は後から準備をしても遅い

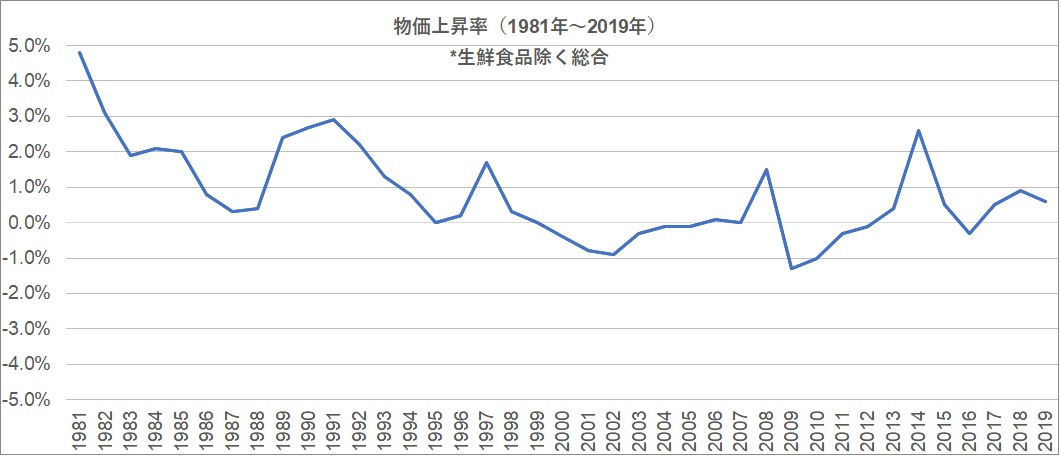

では直近の日本はどの程度インフレ状態にあるのか見てみましょう。

あれ?

最近は日本銀行が掲げた2%安定目標にはほど遠く、1%に満たない水準であることがわかります。

『そんなインフレじゃないし、お金の価値は減らないね』という声が聞こえてきそうです。

これはある意味正解で、ある意味注意が必要でしょう。

金融の世界では過去と同じ未来は起こらないのです。

たしかに将来は継続して物価が上昇していかないかもしれないですし、

1980年代のように2%超の水準がまた到来するかもしれません。

ただし重要なことが1つあります。

それは『インフレ対策は後から準備しても遅い』という点です。

価値が下落してからは手遅れなのです。

下落分を運用で取り戻そうとすると高いリスクを取る必要も出てきます。

資産運用は物価上昇に乗り遅れない準備をすることにも繋がるのです。